اندیکاتور VWAP (میانگین قیمت وزنی بر اساس حجم) یک معیار کلیدی برای معاملهگران روزانه است که قیمت منصفانه بازار را با در نظر گرفتن حجم معاملات نشان میدهد. این ابزار اغلب به عنوان یک سطح حمایت یا مقاومت داینامیک قوی عمل میکند و مورد توجه بازیگران سازمانی است. با این حال، به دلیل ماهیت تاخیری و نیاز به تفسیر دستی، استفاده از آن توسط معاملهگران خرید نیازمند دقت ویژهای است.

اندیکاتور VWAP چیست؟

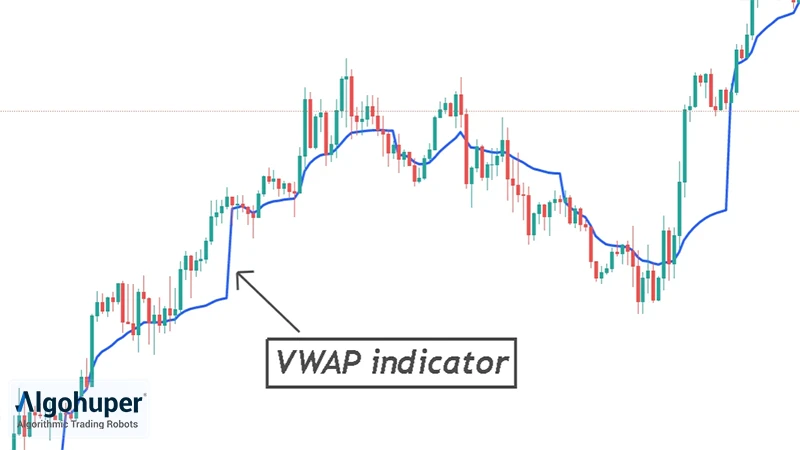

VWAP، مخفف Volume Weighted Average Price، یکی از مهمترین اندیکاتورهای مورد استفاده در معاملات روزانه است. این اندیکاتور فراتر از یک میانگین ساده عمل میکند؛ VWAP به معاملهگران نشان میدهد که قیمت متوسط یک دارایی در طول یک جلسه معاملاتی، با در نظر گرفتن حجم معاملات در هر سطح قیمتی، چقدر بوده است.

اهمیت VWAP از آنجا ناشی میشود که این اندیکاتور به عنوان یک معیار کلیدی برای معاملهگران بزرگ و سازمانی (مانند صندوقهای سرمایهگذاری و بانکها) عمل میکند. این موسسات تلاش میکنند تا سفارشهای خرید یا فروش بزرگ خود را نزدیک به قیمت VWAP اجرا کنند تا هم قیمت منصفانهای دریافت کرده باشند و هم با حجم بالای سفارش خود، باعث ایجاد نوسان شدید و مصنوعی در بازار نشوند.

همچنین بخوانید: روش تبدیل اندیکاتور به ربات معامله گر فارکس

بر روی نمودار، VWAP به صورت یک خط واحد نمایش داده میشود. تفسیر اصلی آن ساده است: زمانی که قیمت بازار بالاتر از خط VWAP معامله میشود، احساسات عمومی در آن روز صعودی تلقی میشود، زیرا خریداران حاضرند قیمتی بالاتر از میانگین پرداخت کنند. برعکس، معامله در زیر خط VWAP نشاندهنده فشار فروش و احساسات نزولی در آن جلسه معاملاتی است.

فرمول و اجزای کلیدی VWAP: چرا حجم معاملات مهم است؟

قدرت واقعی اندیکاتور VWAP در فرمول محاسبه آن نهفته است. برخلاف میانگین متحرک ساده (SMA) که فقط قیمتها را در نظر میگیرد، VWAP به حجم معاملات در هر کندل وزن میدهد. به عبارت ساده، اگر در یک سطح قیمتی خاص (مثلاً ۱۰۰ دلار) حجم معاملات بسیار سنگینی (مثلاً یک میلیون سهم) انجام شود، آن قیمت تأثیر به مراتب بیشتری بر خط VWAP خواهد گذاشت تا قیمتی که در آن فقط ۱۰۰۰ سهم معامله شده است.

فرمول VWAP به صورت تجمعی از ابتدای روز محاسبه میشود:

VWAP = (میانگین قیمت * حجم) Σ / حجم Σ

این بدان معناست که اندیکاتور، قیمت هر کندل را در حجم همان کندل ضرب کرده و این مقادیر را از ابتدای باز شدن بازار با هم جمع میکند؛ سپس حاصل را بر مجموع کل حجم معاملات تا آن لحظه تقسیم میکند. این روش باعث میشود اندیکاتور VWAP تصویری بسیار دقیقتر و واقعیتر از قیمت مورد توافق بازار ارائه دهد.

تفاوت VWAP روزانه، هفتگی و ماهانه

یکی از ویژگیهای منحصربهفرد و حیاتی VWAP، مفهوم بازنشانی یا ریست(Reset) است. از آنجایی که VWAP یک اندیکاتور تجمعی است، باید یک نقطه شروع مشخص داشته باشد. در حالت استاندارد (VWAP روزانه)، محاسبه این اندیکاتور در لحظه باز شدن بازار (مثلاً ابتدای روز معاملاتی) از صفر شروع میشود و در طول روز با اضافه شدن دادههای جدید، بهروزرسانی میشود. در پایان روز معاملاتی، خط VWAP متوقف شده و در روز بعد، همزمان با باز شدن بازار، مجدداً از نو محاسبه میشود.

این بازنشانی باعث میشود VWAP یک ابزار ایدهآل برای معاملهگران روزانه باشد، زیرا دقیقاً بر پویایی همان روز تمرکز دارد. البته تنظیمات دیگری مانند VWAP هفتگی یا ماهانه نیز وجود دارد که برای معاملهگران بلندمدت کاربرد دارد. در VWAP هفتگی، محاسبه از ابتدای روز دوشنبه آغاز شده و تا پایان روز جمعه ادامه مییابد و سپس در هفته جدید بازنشانی میشود.

همچنین بخوانید: اندیکاتور فرکتال چیست

تفاوت اساسی VWAP با میانگین متحرک ساده

بسیاری از معاملهگران تازهکار، اندیکاتور VWAP را با میانگین متحرک ساده (SMA) اشتباه میگیرند، در حالی که این دو تفاوتهای اساسی دارند. اولین و مهمترین تفاوت، لحاظ کردن حجم است؛ SMA فقط میانگین قیمتها را در یک دوره زمانی مشخص (مثلاً ۲۰ کندل گذشته) محاسبه میکند و اهمیتی نمیدهد که در هر کندل چه حجمی معامله شده است. اما VWAP به کندلهایی با حجم بالاتر، وزن بیشتری اختصاص میدهد.

تفاوت دوم در دوره محاسبه است. SMA یک دوره غلتان (Rolling) دارد (همیشه ۲۰ کندل آخر را میسنجد و دادههای قدیمیتر را حذف میکند). اما VWAP یک دوره تجمعی از ابتدای یک نقطه ثابت (مانند شروع روز) دارد و هیچ دادهای را تا پایان آن دوره حذف نمیکند. به همین دلیل، VWAP در ابتدای روز نوسان بیشتری دارد و هر چه به پایان روز نزدیک میشویم، به دلیل افزایش حجم دادهها، کندتر و سنگینتر حرکت میکند.

همچنین بخوانید: اندیکاتور گن

استراتژیهای معاملاتی محبوب با استفاده از VWAP

اندیکاتور VWAP به دلیل شفافیت و اتکای آن به حجم، سنگ بنای چندین استراتژی معاملاتی محبوب، به ویژه در معاملات کوتاهمدت و روزانه است. معاملهگران از VWAP نه تنها برای تعیین جهت کلی احساسات بازار (صعودی یا نزولی بودن روز) استفاده میکنند، بلکه از آن به عنوان یک ابزار کلیدی برای یافتن نقاط ورود بهینه و مدیریت معاملات بهره میبرند.

رایجترین استراتژی، استفاده از اندیکاتور VWAP به عنوان یک فیلتر روند است. قانون ساده است:

- زمانی که قیمت به طور پایدار بالای خط VWAP قرار دارد، معاملهگران تنها به دنبال فرصتهای خرید (Long) هستند و از گرفتن پوزیشنهای فروش (Short) اجتناب میکنند. برعکس، زمانی که قیمت در زیر خط VWAP تثبیت میشود، تمرکز اصلی بر روی معاملات فروش خواهد بود.

این رویکرد به معاملهگران کمک میکند تا در جهت جریان سفارشهای بزرگ سازمانی باقی بمانند.

استراتژی دیگر، معاملات شکست یا بریک اوت(Breakout) در ابتدای روز است. در دقایق یا ساعت اولیه باز شدن بازار، قیمت ممکن است با قدرت خط VWAP را بشکند (چه به سمت بالا یا پایین). معاملهگران این شکست قدرتمند را، به خصوص اگر با حجم بالا تایید شود، به عنوان سیگنالی برای شروع یک روند قوی در آن روز تلقی کرده و در جهت شکست وارد معامله میشوند.

بیشتر بخوانید: ٰ۰ تا ۱۰۰ استراتژی بریک اوت Breakout + بهترین رباتهای تشخیص آن

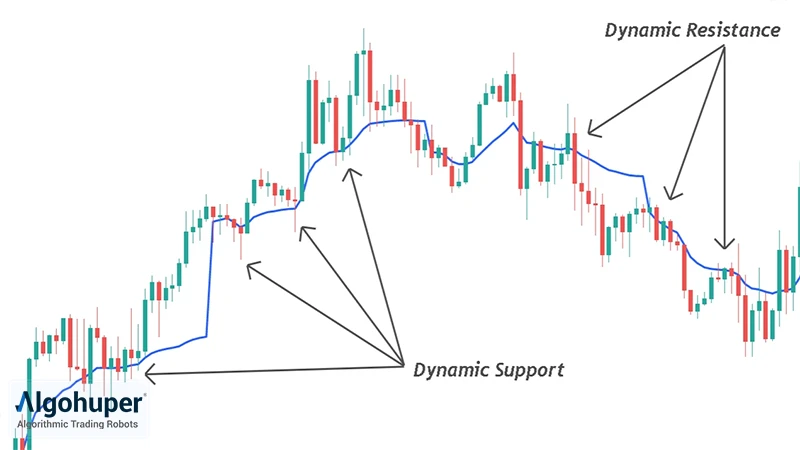

استفاده از VWAP به عنوان حمایت و مقاومت داینامیک

محبوبترین و شاید معتبرترین کاربرد اندیکاتور VWAP، استفاده از آن به عنوان سطح حمایت یا مقاومت داینامیک و اجرای استراتژیهای بازگشت به میانگین (Mean Reversion) است. VWAP اغلب مانند یک آهنربا برای قیمت عمل میکند؛ قیمت تمایل دارد پس از فاصله گرفتن زیاد از این خط، دوباره به سمت آن بازگردد تا به ارزش منصفانه روز نزدیک شود.

در یک روند صعودی قوی (زمانی که قیمت بالای VWAP است)، هرگاه قیمت به سمت خط VWAP اصلاح و پولبک بزند، معاملهگران آن را یک فرصت خرید تلقی میکنند، زیرا انتظار دارند خط VWAP به عنوان یک حمایت داینامیک عمل کرده و قیمت را دوباره به سمت بالا پرتاب کند.

به همین ترتیب، در یک روند نزولی (قیمت زیر VWAP)، بازگشت قیمت به سمت خط VWAP که اکنون نقش مقاومت داینامیک را دارد، به عنوان فرصتی برای فروش در نظر گرفته میشود.

این استراتژی به معاملهگران اجازه میدهد تا در جهت روند اصلی روز معامله کنند، اما در نقاطی وارد شوند که ریسک به ریوارد بهتری ارائه میدهند. موفقیت این روش به توانایی تشخیص تفاوت بین یک پولبک سالم (که به VWAP بازمیگردد) و یک شکست روند (که VWAP را با قدرت میشکند) بستگی دارد.

همچنین بخوانید: خرید ربات معامله گر فارکس

چالشها و محدودیتهای اندیکاتور VWAP

اگرچه اندیکاتور VWAP ابزار بسیار مفیدی است، اما دارای محدودیتهای ذاتی است که معاملهگران باید به شدت از آنها آگاه باشند. اولین و واضحترین محدودیت، تاخیری بودن آن است. VWAP، مانند تمام میانگینها، بر اساس دادههای قیمتی و حجمی گذشته محاسبه میشود. این بدان معناست که در برابر تغییرات ناگهانی و شدید قیمت، واکنش کندی نشان میدهد و ممکن است سیگنالهای ورود یا خروج را دیرتر از زمان بهینه صادر کند.

محدودیت دوم، سنگین شدن اندیکاتور در طول روز است. از آنجایی که VWAP تجمعی است، هر چه به پایان روز معاملاتی نزدیک میشویم، حجم دادههای جمعآوری شده بیشتر میشود. این امر باعث میشود که VWAP در ساعات پایانی بازار بسیار کند حرکت کند و به نوسانات قیمتی جدید واکنش ضعیفی نشان دهد. برعکس، در ابتدای روز، VWAP بسیار حساس و پرنوسان است زیرا بر اساس دادههای کمی محاسبه شده است.

چالش سوم، مشکل ریست شدن در ابتدای هر دوره جدید است. در شروع یک روز معاملاتی جدید، خط VWAP دیروز ناپدید شده و خط جدیدی از صفر شروع به محاسبه میکند. این پرش میتواند تحلیل نمودار را برای معاملهگرانی که به دنبال روندهای چند روزه هستند، دشوار سازد. همچنین، VWAP در بازارهای کمحجم یا بسیار رنج کارایی خود را از دست میدهد، زیرا حجمهای پایین نمیتوانند تصویر دقیقی از ارزش منصفانه ارائه دهند.

جمع بندی

اندیکاتور VWAP یک ابزار قدرتمند برای درک ارزش منصفانه روزانه و شناسایی حمایت و مقاومتهای مبتنی بر حجم است. با این حال، محدودیتهای کلیدی آن مانند تاخیر داشتن، واکنشپذیری کند در پایان روز و نیاز به تفسیر دستی در بازارهای پرنوسان، آن را به ابزاری تبدیل میکند که اتکای کامل به آن میتواند منجر به خطای معاملاتی شود. تصمیمگیری برای اینکه آیا یک برخورد قیمت به VWAP یک پولبک سالم است یا شکست روند، کاملاً به تفسیر ذهنی و احساسی معاملهگر بستگی دارد.

به جای درگیر شدن با تفسیر دستی و سیگنالهای تاخیری اندیکاتورهایی مانند VWAP، راهکار بهینه، اتکا به سیستمهای معاملاتی خودکار و دادهمحور است. ربات معاملهگر هرمس، با اتکا به استراتژی مشخص خود که بر اساس بکتستهای دقیق گذشته بهینهسازی شده، بهترین تنظیمات ورود و بهینهترین شیوههای بستن معاملات را به صورت خودکار اجرا میکند. شما میتوانید نتایج شفاف عملکرد هرمس را در سایت Myfxbook مشاهده کرده و با استفاده از یک ماه تست رایگان، قدرت معاملهگری الگوریتمی و بدون خطای انسانی را تجربه نمایید.